- Inovasi

- Artikel Aplikasi PCI

- Kesempatan baru

Indeks mata uang: pengungkapan rahasia bank sentral

Bank sentral negara maju dengan hati-hati menyembunyikan dari publik rencana jangka pendek mereka. Namun, investor, organisasi dan pedagang mata uang mungkin dan harus mempertimbangkannya, yang membuat topik ini menarik.Artikel ini akan menunjukkan bagaimana menciptakan indeks mata uang asas, berdasarkan metode Instrumen Sintetis yang dibuat melalui PQM. Memeriksa hubungan antara indeks fundamental, untuk mengurangi risiko, saat membuka posisi jangka panjang dengan penggunaan pasangan mata uang yang paling likuid. Penelitian ini menegaskan teori, menyiratkan bahwa selama fase krisis global tertentu, bank sentral pasti akan beralih dari kerjasama ke konfrontasi.

Indeks mata uang sebagai alat analisis

Selain dari faktor fundamental yang mempengaruhi kebijakan moneter (pengangguran, inflasi, dll.), ada metode analisis kuantitatif semata-mata yang harus dipertimbangkan. Selanjutnya kita asumsikan bahwa regulator memastikan tren berkelanjutan, berlangsung selama berbulan-bulan atau bertahun-tahun. Bahkan jika bank sentral jarang melakukan intervensi moneter atau verbal, mereka memanfaatkan alat ini untuk menstabilkan mata uang.

Untuk mengevaluasi mata uang dalam kaitannya dengan global pasaran Forex diperlukan untuk menggunakan indeks mata uang. Manfaat nyata dari pendekatan ini adalah bahwa hal itu dengan jelas mengindikasikan tren di dalam zona ekonomi tertentu seperti zona euro. Sementara itu, daerah lain memiliki dampak minimal terhadap indeks mata uang ini. Menurut Bank for International Settlements (BIS), pada tahun 2013 mata uang berikut adalah yang paling populer, saat melakukan transaksi internasional: USD, EUR, JPY, GBP, AUD, CHF, dan CAD. Untuk membuat indeks euro (EURi) kami mengambil portofolio patokan, yang hanya menunjukkan sedikit perubahan struktural,ketika EU merilis statistik ekonomi. Inilah komposisi portofolio patokan BEUR: BEUR=[USD+JPY+GBP+AUD+CHF+CAD].Dengan demikian, indikatornya, mengevaluasi euro terkait dengan portofolio, EUR/BEUR, didasarkan pada jumlah lintas mata uang.

Untuk mengurangi respon portofolio patokan terhadap berita ekonomi zona eurokami mengoptimalkan saham mata uang di dalamnya. Untuk tujuan ini kami menggunakan data spesifik tentang omzet mata uang antar bank, yang disediakan oleh BIS (lihat daftar di bawah ini). Saham ditentukan, berdasarkan omset residu. Nilai ini mewakili selisih antara omset keseluruhan euro di setiap pasangan mata uang dan omset pasangan tunggal. Berat mata uang dapat diambil sebanding dengan sisa saham.

- EUR/USD: 6.7%;

- EUR/JPY: 28%;

- EUR/GBP: 28.9%;

- EUR/CHF: 29.5%;

- EUR/AUD: 30.4%;

- EUR/CAD: 30.5%.

Analis menggunakan skema yang dijelaskan untuk membangun indeks EUR dan USD berdasarkan portofolio yang sesuai:

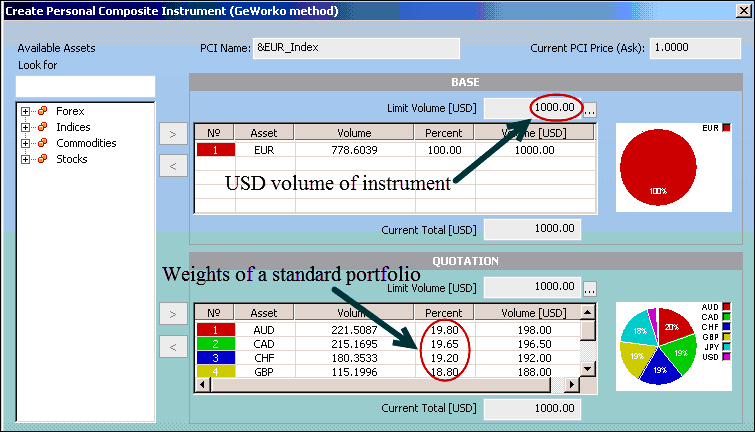

BEUR =[USD(4.35%)+JPY(18.2%)+GBP(18.8%)+AUD(19.8%)+CHF(19.2%)+CAD(19.6%)];

BUSD =[EUR(12.7%)+JPY(14.5%)+GBP(17.5%)+AUD(18.1%)+CHF(19.1%)+CAD(18.0%)].

Grafik ini dibuat di platform NetTradeX, yang menyediakan antarmuka khusus untuk membangun instrumen hibrida pribadi (PCI), terdiri dari aset biasa (lihat gambar di bawah ini). Portofolio patokan dibentuk dengan menambahkan mata uang ke bagian kutipan. Langkah selanjutnya adalah membagikan modal dengan cara mengubah persentase saham. Mari kita tandai indeks euro dan versus dolar dengan EURi dan vsUSDi simbol masing-masing. Penawaran online dan komposisi indeks mata uang dapat ditemukan di bagian berikut: EURi dan vsUSDi. Gambar di bawah menunjukkan proses pembuatan indikator EURi pada platform NetTradeX.

Pada gambar di atas, euro membentuk bagian instrumen dasar (daftar atas), manakala portofolio patokan membentuk bagian kuotasi (daftar bawah). Anda dapat menambahkan indeks ke perpustakaan platform setelah pembuatan. Harga buka dan tutup dihitung secara otomatis, berdasarkan korelasi silang antara bagian dasar dan kuotasi (lihat gambar di bawah ini).

Krisis sesudahnya dan perang mata uang

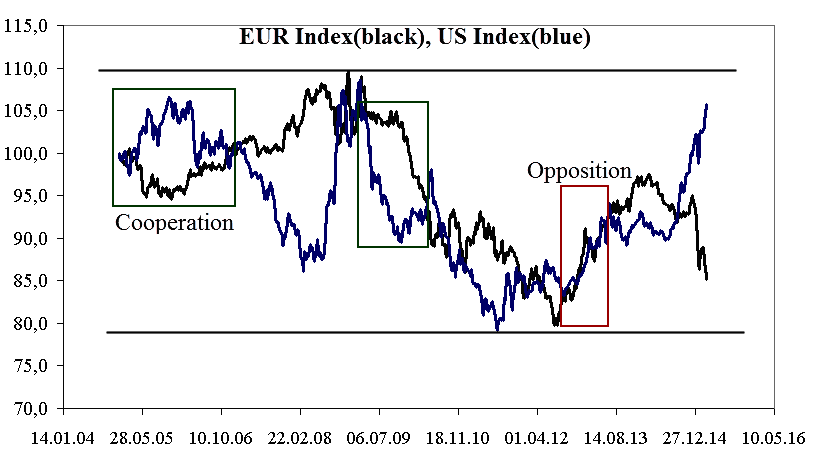

Mari kita ekspor grafik ke Excel dan menyesuaikannya dengan skala yang sama untuk dibandingkan EURi dan vsUSDi pada kerangka waktu mingguan dari bulan Januari sampai Maret, 2005. Tingkat 100% diambil sebagai nilai awal. Indeks mata uang diperdagangkan dalam kisaran dari 80-110% dengan fluktuasi +/-20% atau 70% diatas amplitudo nilai awal. Secara statistik, itu berarti ECB dan FRS tidak melakukan kebijakan moneter independen selama periode keseluruhan. Tingkat korelasi positif 50% dalam rangkaian grafik sejarah menarik perhatian kita pada fakta bahwa regulator cenderung melakukan konfrontasi satu sama lain (kotak merah) lalu bekerjasama (kotak hijau). Kotak merah terbaru menunjukkan bahwa lebih dekat ke segmen akhir grafik (2012-2013) kedua mata uang tersebut telah berkembang secara bersamaan. Grafik menunjukkan indeks euro (garis hitam) dan indeks dolar (garis biru) pada jangka waktu mingguan.

Data yang disesuaikan dari tahun 2005 sampai 2013. Sumber: IFC Markets, Platform NetTradeX:

Di tahap ini, neraca perdagangan di EU meningkat dari €112.3 ke €51.8bln euros, sementara di Amerika Serikat bergerak dari $460.742 ke $400.253bln dollars. Mata uang menguat karena stimulus ekspor pasca krisis, sementara indeks mundur ke tanda 80%. Pelonggaran kuantitatif adalah strategi yang populer, diperkenalkan untuk memajukan modal ke sektor industri dan layanan dan menarik pembeli potensial obligasi pemerintah. "Uang jangka panjang", yang dibawa oleh program QE, menunjukkan bahwa investor jangka panjang benar-benar percaya pada pemulihan ekonomi. Sementara pasar mulai menyerap obligasi secara bertahap, utang nasional mulai tumbuh.

Reaksi ECB

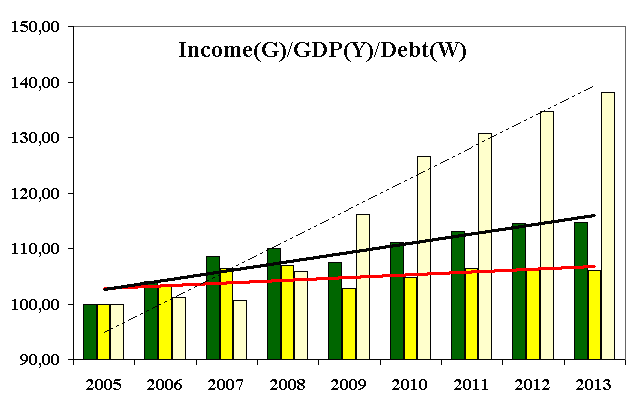

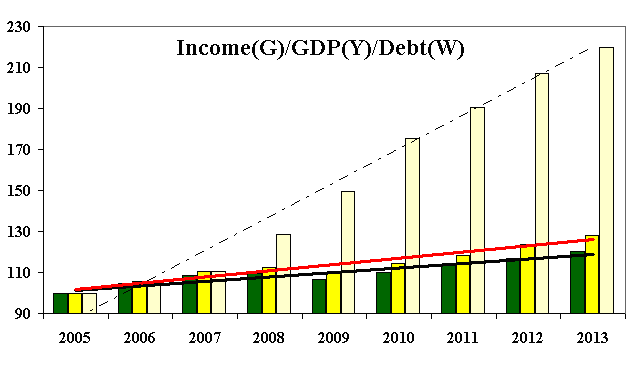

Grafik di bawah ini menunjukkan pendapatan per kapita, GDP/PDB dan utang nasional di negara-negara zona euro. Pada tahun 2009, lonjakan utang nasional (garis putus-putus) telah melampaui GDP (garis merah) dan pertumbuhan pendapatan (garis hitam). Sesegera program QE diluncurkan, neraca perdagangan mulai meningkat. Tujuan yang jelas adalah untuk meningkatkan pendapatan rumah tangga. Namun, jurang antara GDP dan pendapatan perlahan semakin besar seperti jarak antara GDP dan hutang nasional (lihat garis regresi divergensi). Utang meningkat sebesar 1.64% lebih cepat dari GDP, sementara pendapatan pribadi melampaui pertumbuhan GDP sebesar 3.4%. Dapat disimpulkan bahwa intervensi moneter di zona euro menarik modal, yang kemungkinan besar ditambahkan ke pendapatan pribadi daripada mendorong GDP.

Indikator ekonomi dasar di zona euro.

Pendapatan per kapita (hijau), GDP (kuning) dan utang nasional (putih):

Jika struktur zona euro tetap tidak berubah dan tidak ada rangsangan pertumbuhan tambahan yang ditemukan, model ekonomi saat ini akan berubah menjadi piramida keuangan. Akhirnya utang akan menuntut refinancing. Alasan yang mungkin untuk pemulihan lambat adalah keengganan untuk melakukan kebijakan penghematan dan efisiensi perpajakan yang rendah. Perlu dicatat, periode pertumbuhan nonlinier disertai dengan retret mata uang, dimulai pada tahun 2008 (lihat gambar di bawah ini). Awalnya pola ini memungkinkan untuk menarik modal jangka panjang dan merangsang pertumbuhan, seperti yang disebutkan di atas.

Reaksi FRS

Mari kita analisa kebijakan FRS pada periode yang ditentukan konfrontasi mata uang (persegi panjang merah). Pola ini memiliki karakteristik kuantitatif yang sama: Indeks Dollar telah jatuh sejak tahun 2009, sementara ekspor telah tumbuh. Akibatnya, arus investasi GDP pindah dari zona merah (minus 2% pada tahun 2008) ke zona hijau (plus 5% pada tahun 2013). Fitur piramida keuangan bahkan lebih terlihat di sini: utang nasional meningkat 5,44 kali lebih cepat dari GDP. Namun, aktivitas investor dibenarkan saat ini: lonjakan GDP meningkatkan pendapatan pribadi dengan cara sumber daya ekonomi sendiri, bukan melalui pengarahan uang untuk membayar jaminan sosial. Kedua regulator memanfaatkan pelonggaran kuantitatif untuk menarik investasi dan menyediakan pemulihan ekonomi yang berkelanjutan. Dalam kedua kasus, tindakan tersebut membentuk struktur piramida keuangan. Namun, berbicara tentang zona euro, piramida ini lebih cenderung runtuh karena faktor fundamental yang disebutkan. Perang mata uang, yang dimulai pada tahun 2008, memberi lebih banyak untuk ekonomi Amerika, karena konversi pertumbuhan GDP menjadi pendapatan.

Indikator dasar ekonomi di AS. Pendapatan per kapita (hijau), GDP (kuning) dan utang nasional (putih):

Konfrontasi atau kerjasama?

ECB dan FRS saat ini dalam fase kerjasama. Beralih dari kolaborasi ke konfrontasi diperlukan selama krisis ekonomi global dan menjadi tidak menguntungkan, ketika pendorong pertumbuhan seperti ekonomi Amerika muncul. Menjadi mitra dagang utama AS, European Union tidak tertarik dalam perang mata uang, karena mereka bisa langsung mendapatkan keuntungan dari pulihnya ekonomi AS. Namun, pelonggaran kuantitatif di EU sudah setengah habis: likuiditas dari penjualan Eurobonds kebanyakan digunakan untuk pembayaran sosial dan hanya untuk mendukung sektor nyata. Kita anggap itu skala penuh program QE secara bertahap akan berakhir dan sumber daya ekonomi Eropa akan ditujukan untuk mengurangi hutang. Pembekuan tingkat sementara di AS adalah ukuran yang berguna pada tahap saat ini kerjasama mata uang. Jika pihak berwenang berpegang pada skenario ini di masa depan, EUR/USD dan pasangan terkait (GBP/USD, USD/CHF) kemungkinan akan menunjukkan gerak tren bukan gerakan pembalikan rata-rata. Kami merekomendasikan posisi trader untuk mempertimbangkan hal ini, saat membangun strategi trading pribadi. Anda dapat memeriksa salah satu strategi dengan melihat webinar kami - "Strategi trading Forex: Cross Market Index. Network approach":

Artikel sebelumnya

- Kadar Pertukaran dan Penciptaan Instrumen Kewangan Baru

- Profiting in bear and bull oil markets

- Pasangan trading dengan spread terbalik: 3 langkah untuk mengerti

- Metode Trading Portfolio - Memperluas Jangkauan Instrumen Trading

- Portfolio Quoting Method - Cara Baru untuk Menganalisis Pasar Keuangan

- Portfolio Quoting Method – Strategi Trading Baru