- Inovasi

- Artikel Aplikasi PCI

- Kesempatan baru

Pasangan trading dengan spread terbalik: 3 langkah untuk mengerti

Selamat, investor yang terhormat. Mereka yang telah menghadapi konsep tren mengetahui bahwa strategi yang efektif dalam Mengikuti Tren adalah dengan menyarankan gerakan tingkat stop loss yang dinamis tanpa batasan keuntungan. Posisi ini disimpan sampai tren berubah dan ketertiban dilakukan. Dengan pilihan yang tepat dari titik masuk pasar trading beralih posisi menjadi mode impas dan dengan demikian mengurangi tekanan psikologis. Dengan pendekatan ini, pembatasan keuntungan sengaja tidak berlaku, sehingga memegang posisi untuk waktu yang lama. Pendekatan ini juga berguna karena meminimalkan biaya komisi dihitung berdasarkan intraday bahwa trader membayar kepada broker. Strategi Tren - Setelah menggunakan momentum pasar dan memungkinkan mengambil keuntungan dalam tren jangka panjang dan berskala besar.

Rintangan alami untuk strategi ini adalah jangka panjang volatilitas yang rendah dalam bingkai waktu yang dipilih (gerakan samping), serta perubahan sistematis pasar yang mendadak. Kami ingin menunjukkan kepada Anda metode perdagangan pasangan dengan penyebaran terbalik dengan contoh Personal Composite Instruments - PCI yang memungkinkan menemukan daerah baru terjadinya tren yang berkelanjutan dan melindungi nilai risiko secara sistematis pada saat yang sama.

Langkah 1. Hipotesa Mendasar

Trading pair melibatkan dua pesaing milik salah satu segmen pasar. Oposisi dari nilai-nilai mereka memungkinkan meminimalkan secara sistematis, risiko pasar yaitu. Dalam tabel di bawah ini, kita telah memiliki beberapa contoh dari pasangan berkorelasi dan terdaftar: KOPI/KAKAO, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENT. Perdagangan masing-masing pasangan ini dalam platform perdagangan NetTradeX dilakukan secara resmi sebagai mata uang pasangan silang perdagangan, misalnya EUR/CHF. Namun demikian, menggunakan pasangan berkorelasi memungkinkan mengurangi risiko yang terkait dengan pasar makanan, pasar mobil, atau pasar komoditas teknologi tinggi. Idealnya, ketika kedua aset memiliki kepekaan yang sama ke pasar, pasangan penyebaran netral dan hanya tergantung pada kinerja aset komparatif.

Sebagai contoh, mari kita asumsikan bahwa permintaan untuk produk teknologi tinggi telah jatuh secara signifikan karena resesi ekonomi global. Jika kita memiliki posisi long terbuka di Google, ini berakibat fatal yang akan menyebabkan keseimbangan transaksi negatif. Jika volume GOOG/AAPL dibeli, maka kedua aset akan menurun nilainya, tetapi pada saat yang sama, lintas-tingkat mereka dapat tumbuh. Hal ini dapat terjadi dalam kasus stabilitas yang lebih tinggi dari Perusahaan Google terhadap risiko sistemik dibandingkan pesaingnya.

| Base instrument | Quoted instrument | Market segment |

| Coffee/COFFEE | Cocoa/COCOA | Food |

| Ford Motor/F | General Motors/GM | Automotive industry |

| Beef/FCATTLE | Soybean/SOYB | Food |

| Apple | Hi-Tech | |

| Natural gas /NATGAS | Oil/BRENT | Natural resources |

Tabel 1. Contoh pasangan yang berkorelasi

Di sini kita mengasumsikan bahwa aset memiliki hubungan yang normal, yaitu pertumbuhan dasar dan aset berkorelasi positif. Memang, pertumbuhan di pasar makanan telah diamati untuk waktu yang lama, ini akan berakibat fatal mengakibatkan harga yang lebih tinggi dari kopi dan kakao. Pada saat yang sama, kita tidak mempertimbangkan kompetisi. Pengaruh faktor sistemik yang nyata pada skala jangka bulanan kembali. Kami ingin mempertimbangkan prinsip-prinsip trading berfrekuensi tinggi: W1, D1, atau kurang.

Untuk tujuan ini, kami mempertimbangkan hubungan anomali aset yang bersaing. Semua instrumen ditunjukkan dalam tabel dapat menjadi milik kelompok. Kami mencari interpretasi sederhana dari situasi mendasar di mana kompetisi akan memiliki efek yang tajam.

Contoh 1:

Menggunakan kedelai sebagai pengganti daging, ceteris paribus dapat menciptakan situasi yang unik di mana permintaan untuk kedua produk ini diganti. Dalam hal pasokan konstan, dapat menyebabkan hubungan terbalik antara #C-FCATTLE perubahan harga sapi berjangka dan #C-SOYB kedelai berjangka. Sebagai pasokan adalah inersia dan bereaksi perlahan ke mode makanan relatif terhadap permintaan (kapasitas produksi, staf, dll), dapat diasumsikan bahwa situasi seperti itu muncul secara teratur. Jadi, hipotesis kami adalah: dalam kasus stabilitas pasokan pasar dan substitusi permintaan, kenaikan harga kedelai berjangka memprovokasi penurunan daging sapi beku berjangka dan sebaliknya. Cara untuk mengubah, itu tergantung pada pendapatan konsumen (kedelai adalah pengganti yang lebih murah), tren diet sehat, tren vegetarian, biaya makan, dll.

Mekanisme semua faktor fundamental lainnya tidaklah penting dalam trading, seperti yang dapat kita pertimbangkan hanyalah faktor perbandingan. Menggunakan metode trading pair dengan spread yang terbalik memungkinkan secara signifikan menyederhanakan analisis fundamental (!).

Contoh 2:

Pertimbangan penyebaran campuran aset bersaing seperti saham Coca-Cola #S-KO terkonsentrasi jus jeruk #C-ORANGE juga merupakan hal menarik. Perlu dicatat bahwa dalam hal volume jus jeruk alami adalah rata-rata 1,5-2 kali lebih mahal daripada minuman berkarbonasi yang diproduksi oleh Coca-Cola Company. Hal ini tidak mengherankan bahwa konsumsi jus konsentrat jeruk menurun 14,7% pada awal krisis dan pada periode 2007-2012. Dan ini terjadi ketika pendapatan Coca-Cola Company mulai tumbuh lebih cepat daripada yang mereka lakukan sebelum krisis, mencapai pertumbuhan 50% dalam 2007-2012. Jika kita membandingkan pertumbuhan harga #S-KO dan konsentrat jeruk berjangka, kita akan melihat situasi yang lebih tajam. Jadi saham #S-KO dibesarkan oleh 46% vs 2,6% untuk #C-ORANGE.

Efek substitusi permintaan paling jelas dimanifestasikan dalam tren gaya hidup sehat menjadi penguatan makro. Situasi sebaliknya adalah mungkin ketika permintaan makanan cepat saji naik, misalnya, selama krisis ekonomi sistemik. Salah satu kecenderungan ini dapat menyebabkan peningkatan hubungan terbalik untuk #S-KO dan #C-ORANGE.

Langkah II. Uji Hipotesis: Hubungan Pergerakan Modal

Setelah mencari hipotesis utama, kami mencoba untuk menemukan situasi pasar yang optimal di mana posisi pada instrumen pasangan bisa dibuka. Tugas kita adalah untuk menentukan periode di mana ada hubungan terbalik antara dinamika aset bersaing yang dinyatakan dalam cara yang paling tajam. Koefisien korelasi pasangan dapat digunakan sebagai indikator yang paling sederhana.

R menunjukkan tingkat ketergantungan linier dari aset yang dianalisis. Koefisien r terletak di kisaran [-1,1], atau dari -100% sampai 100%, dalam hal poin persentase. Ketika nilai-nilai yang mendekati 100% ketergantungan perubahan harga untuk aset dapat dijelaskan oleh persamaan berikut :

ΔA 2 = ΔA 1 * k (1)

Di sini kita memiliki ΔA 1sebagai perubahan harga mutlak dari Asset 1 dan ΔA2 sebagai perubahan harga mutlak dari aset 2. Dalam hal ini, koefisien adalah konstanta positif: k > 0.

Untuk nilai-nilai negatif dari k < 0 hubungan kunci pertumbuhan harga aset dasar mengarah ke harga aset yang jatuh dan sebaliknya. Dengan demikian, jika koefisien dekat -100%, perubahan harga dinyatakan oleh persamaan yang sama, tapi k < 0. Ini adalah kasus yang paling menarik untuk aset bersaing spread trading. Pada saat yang sama, deviasi kecil dari harga penyebaran pasangan mengarah ke gerakan lebih lanjut dalam arah ini - instrumen sintetis memiliki kecenderungan untuk mempunyai efek - tren ini akan dijelaskan di bawah.

Untuk menemukan penyebaran terbalik kita menggunakan hubungan indikator koefisien korelasi (r) yang melekat pada grafik utama dari instrumen dalam platform MetaTrader 4. Sebagai contoh, jika kita memiliki #S-KO/#C-ORANGE lintas pasangan yang dianggap, maka, kita menemukan grafik harga harian The Coca-Cola Company ada di jendela atas. Lalu kami menetapkan indikator Ind_Correlation.mq4 di jendela bawah. Kami menentukan modal pertama dalam parameter tanpa perintah, maka kedua modal dan jangka waktu kita hitung koefisien korelasi - yaitu jumlah balok yang diperlukan untuk analisis statistik. Volume statistik terutama ditentukan oleh horizon investasi dan parameter yang sesuai dengan indikator lainnya.

Pada FCATTLE/SOYB (daging sapi beku/kedelai) contoh pasangan silang yang dianggap paling bawah (daging sapi beku/kedelai), kita menggunakan periode 13-hari. Sejak Mei 2014, sinyal indikator turun di bawah tingkat kritis 0% untuk -92% pada awal Juni. Kami akan mempertimbangkan pasangan modal yang memiliki koefisien korelasi kurang dari 0% sebagai penyebaran terbalik. Tampilan grafik menegaskan hubungan kebalikan dari aset pada kurun waktu 13-hari dan memungkinkan penghitungan pada tren gerakan intensif.

Di sini kita mempertimbangkan perubahan harga dari persimpangan pasangan yang berdiri sebagai rasio dari harga aset dasar #S-KOdan harga yang sesuai dari modal dikutip #C-ORANGE, menampilkan bahwa kedua aset memiliki korelasi koefisien mendekati 100% (misalnya , di bawah 90%):

Dalam kasus kenaikan harga aset dasar dalam periode yang dianalisis, dan jatuhnya harga aset menurut (1), kebalikan penyebaran perubahan harga mutlak dinyatakan oleh persamaan (3):

Gambar1. Korelasi antara pergerakan harga kontrak berjangka untuk daging sapi beku dan kedelai

Numerator sesuai dengan perubahan relatif dalam harga dari modal ΔA1 dijelaskan. Dengan demikian, volatilitas harga instrumen pasangan lebih tinggi dari yang sesuai volatilitas α aset relatif yang ditampilkan:

Semakin dekat korelasi koefisien - nilai batas 100%, semakin tinggi volatilitas instrumen pasangan vs instrumen volatilitas yang ditawarkan. α - efek eway adalah apa yang memungkinkan menggunakan strategi mengikuti tren yang lebih efektif dan berhenti di samping koridor secepat mungkin.

Tapi apa yang membuat pergerakan tren berkelanjutan setelah terdapat koridor yang tersisa? Mari kita berasumsi bahwa korelasi ΔA2 dan ΔA1 dekat dengan-100%, sementara harga aset menurun untuk alasan mendasar: ΔA2< 0. Ini berakibat fatal menyebabkan kenaikan harga dari A1h modal dasar dan koefisien α masing-masing. Penyimpangan kecil salah satu aset mengarah ke peningkatan volatilitas nonlinear dan tren dimulai. Dalam situasi ini, the strategi mengikuti tren menjadi efektif.

Langkah III. Instrumen pasangan analisis teknis dan pembukaan posisi

Pada Gambar 1, kita dapat melihat bahwa menyeberang tingkat kritis 0% tercatat di 1 Mei 2014. Sebelum 14 Mei, koefisien telah jatuh ke posisi terendah dalam sejarah di 92%, yang fatal menyebabkan instrumen pasangan peningkatan volatilitas pada rasio (3) dasar. Peningkatan volatilitas menyebabkan penyegaran dari yang tertinggi/terendah dan membuka posisi baru untuk mulai mengikuti tren.

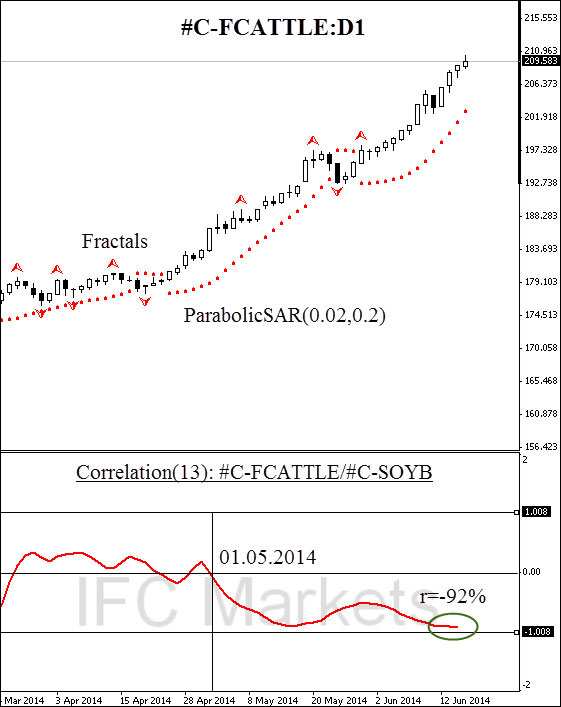

Sosok 2 menunjukkan grafik harian #С-FCATTLE/#C-SOYB, dibangun dalam platform perangkat lunak NetTradeX. Di sini kita menggunakan teknologi PCI Portfolio Quoting Method. Menyusun instrumen selama 10 menit, dan 7 kali klik mouse. Anda dapat menemukan petunjuk yang lebih rinci tentang penyusunan instrumen di sini.

Figure2. The FCATTLE/SOYB synthetic instrument chart: D1

Perlu diketahui bahwa fraktal Bill Williams, mendefinisikan resistensi kunci, mengalami kerusakan pada 5 Mei (!). Ini berarti bahwa penyebaran pertumbuhan terbalik ditentukan oleh substitusi dalam permintaan mekanisme mendasar yang memiliki karakteristik inersia. Perubahan harga persentase dalam grafik #C-FCATTLE dan #C-SOYB menegaskan hal itu. Pada gambar 3, kita melihat bahwa penggerak pertumbuhan harga PCI terutama adalah daging sapi beku. Namun, tingkat pertumbuhan instrumen pasangan akan dipercepat seperti instrumen elemental #С-FCATTLE. Hal ini disebabkan alpha - pengaruh efek, dibahas di atas, sebagai korelasi koefisien yang mendekati 100%. Posisi panjang bisa dibuka setelah melintasi resistensi dan kekosongan tingkat hubungan. Dengan demikian, indikator hubungan digunakan sebagai osilator tambahan atau filter.

Kecenderungan lebih lanjut setelah terjadi adalah dengan cara memindahkan tingkat stop loss di arah Pergerakan tren. Kita bisa memilih fraktal baru Bill Williams bullish, atau memindahkan stop loss mengikuti indikator Parabolic SAR. Setelah harga melintasi tingkat stop loss, posisi ditutup. Situasi serupa terjadi dalam kasus pembukaan posisi pendek pada PCI.

Kami juga menggunakan osilator Korelasi Ind untuk menutup posisi tegas. Setelah nilai indikator kembali ke bidang semifinal di atas nilai-nilai positif, pasar kita berhenti. Strategi ini diperlukan karena beberapa alasan. Pertama, nilai-nilai negatif hanya membuat kerja instrumen yang lebih efektif daripada instrumen dasar termasuk dalam spread. Kedua, nilai korelasi negatif hanya membuatnya terlindungi dari nilai risiko sistematis efektif.

Gambar 3. Grafik instrumen sintetis FCATTLE/SOYB.

Mari kita asumsikan bahwa terjadi pengalaman perubahan sistem pasar komoditi berjangka (krisis kemanusiaan, resesi ekonomi dunia, dll), yang mengarah ke penurunan tiba-tiba dalam permintaan untuk biji-bijian dan daging. Dalam hal ini, masing-masing instrumen yang diperdagangkan ditentukan oleh perubahan indeks pasar:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

Setiap koefisien proporsionalitas β1 dan β2 adalah angka positif.

Hubungan antara hasil penuh dinyatakan oleh persamaan tersebut (6):

Situasi ini jelas tidak mungkin untuk aset pasangan retroaktif yang didefinisikan oleh rasio (1-3). Dalam hal ini, menggunakan analisis penyebaran hubungan terbalik memungkinkan hal efektif melindungi nilai risiko sistemik dan mencegah situasi berbahaya pasar.

Artikel sebelumnya

- Kadar Pertukaran dan Penciptaan Instrumen Kewangan Baru

- Profiting in bear and bull oil markets

- Indeks mata uang: pengungkapan rahasia bank sentral

- Metode Trading Portfolio - Memperluas Jangkauan Instrumen Trading

- Portfolio Quoting Method - Cara Baru untuk Menganalisis Pasar Keuangan

- Portfolio Quoting Method – Strategi Trading Baru