- Inovasi

- Artikel Aplikasi PCI

- Perdagangan Portofolio

Pembuatan Portfolio Saham | Analisis Portfolio Saham – Portfolio Quoting Method PQM

Metode GeWorko memungkinkan Anda untuk membangun kombinasi aset dari satu set instrumen yang tersedia. Dalam artikel ini, kami ingin menarik perhatian pada pasar saham AS, memilih beberapa sekuritas, membangun grafik portfolio yang dihasilkan dan menganalisis perilaku selama beberapa tahun terakhir.

Seperti diketahui, krisis keuangan yang meletus pada tahun 2008, telah menyebabkan konsekuensi serius bagi sistem keuangan global dan kerugian yang signifikan bagi investor. Selama empat setengah tahun, dunia telah mencoba untuk memulihkan, dan hanya baru-baru ini tanda-tanda pemulihan ekonomi pada perekonomian terbesar dunia - Amerika Serikat - telah mulai muncul.

Salah satu indeks pasar saham tertua dan paling terkenal - Dow Jones Industrial Average - pada Maret 2013 mampu untuk sepenuhnya pulih dan mencapai puncak sebelum krisis musim gugur 2007, di atas tingkat 14.000 poin. Dengan demikian, selama satu setengah tahun (musim gugur 2007 - musim semi 2009), indeks kehilangan setengah dari nilainya, dan butuh empat tahun untuk mendapatkan kembali posisinya hilang.

Grafik 1: Grafik terkenal dari Indeks Dow Jones, yang dibuat menggunakan platform trading dan analitis NetTradeX

Dengan bantuan metode GeWorko, kita akan mencoba untuk mencari tahu apakah ada portfolio dengan saham yang akan melindungi investasi potensial kita di saham AS dari penurunan selama krisis, dan untuk mengevaluasi profitabilitas.

Seperti yang diketahui, selama krisis keuangan, perusahaan keuangan yang paling menderita. Dalam hal ini, di antara semua saham yang termasuk dalam indeks Dow Jones Industrial Average kami memilih saham dari perusahaan yang mewakili sektor ekonomi lainnya, khususnya - perusahaan yang terlibat dalam produksi barang-barang konsumsi, dalam pengembangan dan produksi barang teknologi tinggi, produksi pangan, serta perusahaan media. Berikut ini termasuk dalam sampel kami (dengan bobot acak yang sesuai):

- Walt Disney Company (DIS - 20%)

- Home Depot Inc. (HD - 20%)

- Honeywell International Inc. (HON - 15%)

- International Business Machines Corporation (IBM - 15%)

- Coca-Cola Company (KO - 10%)

- McDonald’s Corporation (MCD - 20%)

Dengan bantuan metode GeWorko, portfolio yang dibuat terdiri dari enam sekuritas yang disebutkan di atas dengan bobot yang ditentukan. Asumsikan bahwa nilai portfolio sekarang adalah $ 10.000, maka $ 2.000 diinvestasikan di Walt Disney Company, Home Depot, dan McDonald Corporation (total investasi $ 6000); 1500 dolar - di Honeywell International dan International Business Machines Corporation (total investasi $ 3.000); $ 1000 - di Coca-Cola Company.

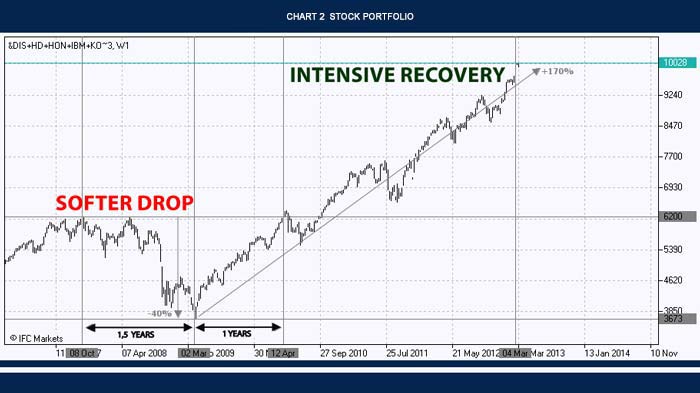

Grafik Portfolio memungkinkan retrospektif menilai kinerja dan profitabilitas selama beberapa tahun terakhir. Dalam pra-krisis tahun 2007 dan 2008, nilai portofolio kami berada di bawah level AS $ 6.200, dan selama krisis, itu turun menjadi 3.673 dolar. Kita sudah bisa menarik kesimpulan pertama. Pertama, nilai portfolio selama krisis turun sekitar 40%, menunjukkan hasil yang sedikit lebih baik dari indeks Dow Jones Industrial Average. Kedua, pemulihan penuh dari nilai portfolio tidak memerlukan waktu empat tahun, tetapi hanya satu tahun. Akhirnya, pada periode pasca-krisis, portfolio yang diperoleh lebih dari 170% (angka dihitung berdasarkan nilai relatif terbaru untuk nilai minimum Maret 2009).

Grafik 2: Portfolio saham platform trading dan analitik NetTradeX

Tentu saja, nilai portfolio dibuat secara serius terpengaruh oleh krisis keuangan, namun pemulihan yang cepat benar-benar mengesankan dan memberi kita harapan untuk hasil yang baik di masa depan.

Langkah selanjutnya dari analisis kami akan berfokus pada perbandingan dinamika portfolio dengan pasar. Dalam kasus kami, pasar akan diwakili oleh indeks Dow Jones Industrial Average. Kami telah memperhatikan bahwa portfolio menunjukkan hasil yang kurang negatif selama krisis dan pemulihan yang lebih cepat. Mari kita plot grafik portfolio yang relatif terhadap indeks untuk mengkonfirmasi asumsi pengembalian yang lebih tinggi dari investasi dalam portfolio daripada dalam indeks, dan melihat berapa banyak portfolio yang telah mengungguli pasar.

Untuk melakukan hal ini, PCI akan digunakan: portfolio saham yang sama dengan bobot aset yang sama dan nilai investasi saat ini AS $ 10,000 sudah dibuat. Dalam kutipan portfolio, $ 10.000 diinvestasikan dalam indeks Dow Jones Industrial Average.

Grafik 3: Turunan portfolio PCI

Dilihat dari grafik di atas, portfolio telah sistematis mengalahkan pasar. Sejak tahun 2006, kita dapat mengamati struktur pertumbuhan konstan. Dengan demikian, sebelum dan selama krisis, dan bahkan selama periode pemulihan, portfolio kami turun kurang dari indeks, atau tumbuh lebih kuat dari indeks. Jika mencoba untuk mengevaluasi perilaku portfolio yang relatif terhadap indeks secara kualitatif, portfolio telah mengalahkan indeks sekitar 10% per tahun selama lima tahun terakhir.

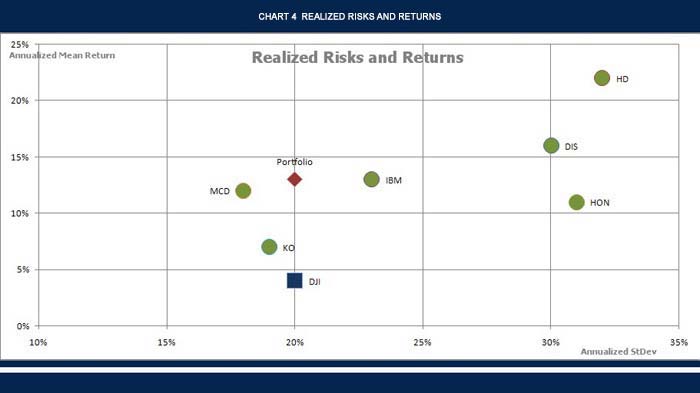

Konstruksi portofolio, seperti yang diketahui, memberikan keuntungan besar - diversifikasi risiko. Secara kuantitatif, ini berarti mencari keseimbangan antara pengembalian dan volatilitas. Sebaran plot realisasi pengembalian dan standar deviasi akan membantu untuk memvisualisasikan manfaat diversifikasi. Selama lima tahun terakhir, indeks Dow Jones Industrial Average menunjukkan pengembalian tahunan rata-rata 4%, dengan standar deviasi pengembalian sekitar 20%. Kami membangun portfolio yang ditandai dengan tingkat risiko yang sama (sama 20% untuk deviasi standar), tetapi tingkat pengembalian yang jauh lebih tinggi - rata-rata 13% per tahun.

Grafik 4: Realisasi risiko dan pengembalian

Pada saat yang sama, saham perusahaan piihan kami menunjukkan lebih tinggi, dibandingkan dengan indeks, profitabilitas, tetapi ukuran risiko dalam hal standar deviasi ternyata berbeda dalam kaitannya dengan indeks. Sebagai contoh, standar deviasi dari pengembalian saham Home Depot adalah yang tertinggi (32%), saham McDonald - yang terendah (18%). Pertanyaan tentang menemukan keseimbangan antara pengembalian dan risiko sangat tergantung pada karakteristik masing-masing investor dan persyaratan pengembalian portofolio dan kemampuannya untuk menanggung risiko. Umumnya, kedua konsep ini memiliki hubungan langsung: semakin tinggi tingkat pengembalian, semakin tinggi risiko. Pada tahap ini, kita tidak mengatur tugas mencari portfolio optimal, tetapi tugas menyusun portfolio yang sistematis akan mengalahkan pasar, setidaknya dalam beberapa tahun terakhir.

Dengan bantuan metode GeWorko, kami juga dapat membangun dinamika relatif nilai dari masing-masing saham yang dipertimbangkan dalam kaitannya dengan indeks Dow Jones Industrial Average. Tapi tak satu pun dari grafik diberikan sebagai kurva yang tumbuh secara “halus”, sebagai portfolio kami. Selain itu, "pencairan" atau periode berlarut-larut gerakan sisi dapat diamati pada grafik tersebut.

Pada awal penelitian, kami mencoba untuk memilih saham dari komposisi indeks Dow Jones Industrial Average, yang nilai telah pulih relatif cepat setelah krisis keuangan tahun 2008, atau yang telah terlalu terpengaruh oleh krisis keuangan. Dengan metode GeWorko, kami telah menerima portfolio, yang strukturnya pasti dapat dioptimalkan, menunjukkan peningkatan yang signifikan dalam periode pasca-krisis.

Namun, setelah membandingkan dinamika portfolio dengan dinamika indeks, bahkan didapatkan temuan yang lebih menarik. Menggunakan PCI yang sama, kami mendapat struktur tumbuh cukup halus, menyiratkan bahwa portfolio tidak hanya menunjukkan peningkatan yang signifikan setelah krisis, tetapi juga telah sistematis mengalahkan indeks sebelum dan selama krisis, dan selama periode pemulihan juga.

Analisis pengembalian dan standar deviasi dari semua instrumen dianalisis yang dikonfirmasi olej temuan kuantitatif. Dengan tingkat risiko yang sama dengan indeks, realisasi pengembalian portofolio kami secara signifikan melebihi pengembalian indeks. Perlu lagi dicatat bahwa pada tahap ini, kami tidak mengklaim bahwa bahkan dengan pilihan saat aset struktur portfolio optimal. Ada kemungkinan bahwa mempertahankan tingkat risiko saat ini dari portfolio ke portofolio lain dengan pengembalian lebih tinggi yang dapat ditemukan.

Analisis lebih lanjut dari portfolio dan perilaku relatif terhadap indeks Dow Jones Industrial Average dapat membantu untuk memprediksi tren masa depan. Dengan bantuan PCI adalah mungkin untuk membangun sejumlah besar portfolio yang berbeda dan menganalisisnya dalam hubungan satu sama lain. Dalam kombinasi dengan analisis faktor ekonomi makro, analisis emiten, pendekatan teknis, PCI membuka cakrawala yang sama sekali baru.

Artikel sebelumnya

- 4 Prinsip dasar Teori Dow: melayani para investor

- Spread berdasarkan portfolio berjangka kontinyu

- Portfolio Sharpe | "Tiga Pemimpin" - DJIA, S & P500, Nasdaq 100

- Portfolio Quoting Method untuk Analisis Portfolio "Baik" dan "Buruk"

- Optmisasi Portfolio melalui Metode PQM (Bagian 2)

- Optimisasi Portfolio melalui Metode PQM (Bagian 1)